Академия труда и социальных отношений. Институт экономики и права. Кафедра «Бухгалтерского учета и аудита»

Методические указания к подготовке курсовых работ по дисциплине «Бухгалтерский управленческий учет» студентами специальности 060500 «Бухгалтерский учет, анализ и аудит.

Настоящие методические указания имеют целью оказать помощь студентам в подготовке курсовой работы по дисциплине «Бухгалтерский управленческий учет» по специальности 060500 «Бухгалтерский учет, анализ и аудит» и содержат требования установленные кафедрой «Бухгалтерский учет и аудит» к содержанию, оформлению и защите такой работы.

Содержание:

Введение в методические указания.

1. Общие положения.

Составление предварительного плана.

Подбор литературы.

Изучение литературы и уточнение плана.

Наработка практического материала.

2. Содержание работы.

Глава 1. Экономическая сущность объекта исследования.

2.1.1 Пункт 1.1. Определение и классификация объекта исследования.

2.1.2 Пункт 1.2. Связь объекта исследования с другими экономическими категориями в рамках кругооборота капитала (или операционного цикла).

2.1.3 Пункт 1.3. Организационно-информационные особенности управления объектом на базовом предприятии.

Глава 2. Планирование (бюджетирование) объекта исследования.

2.1.4 Пункт 2.1. Источники и порядок сбора информации об объекте при подготовке плана; основные документы, оформляемые при этом.

2.1.5 Пункт 2.2. Методы планирования и прогнозирования и процедура подготовки плана, связь с другими планами.

2.1.6 Пункт 2.3. Обоснование решения, оформление, согласование, доработка и утверждение плана.

Глава 3. Контроль над объектом исследования и формирование обратной связи

2.1.7 Пункт 3.1. Порядок исполнения плана (контроль исполнения бюджета); источники информации и процедуры их обработки на местах и бухгалтерии.

2.1.8 Пункт 3.2. Совершенствование формы бюджета для постоянного процесса управления объектом (по отклонениям).

2.1.9 Пункт 3.3. Порядок передачи информации на основе первичных документов и бюджета для принятия решений на разных уровнях (обратная связь).

3. Заключительные положения.

Введение

Курсовая работа предусмотрена для студентов по специальности 060500 «Бухгалтерский учет, анализ и аудит» (для всех форм обучения) и является завершающим этапом изучения дисциплины «Бухгалтерский управленческий учет».

Основная цель курсовой работы – проверка и оценка полученных студентом теоретических знаний и практических навыков по предложенной тематике. Все работы должны выполняться с использованием практического материала и включать, по возможности, предложения и рекомендации по улучшению управленческого учета на предприятии (в части его организации и оформления).

Курсовая работа представляется студентами на рецензирование в письменном виде с последующей ее устной защитой и оценкой.

1. Общие положения

Работа начинается с выбора темы. Списки тем предусмотрены сквозной тематикой курсовых и дипломной работ по специальности 060500 «Бухгалтерский учет, анализ и аудит» (для всех форм обучения).

Важно иметь в виду, что перечень тем носит рекомендательный характер и студент может сам предложить тему, не входящую в список. В этом случае необходимо предварительно согласовать свой выбор с преподавателем данной дисциплины или научным руководителем и утвердить заведующей кафедрой.

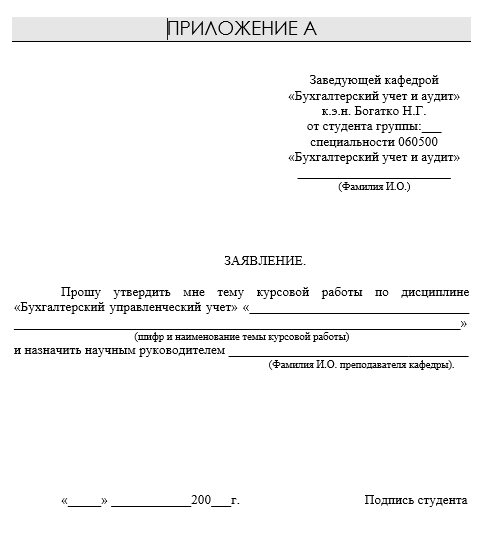

Тема курсовой работы и научный руководитель закрепляются за студентом по его письменному заявлению распоряжением по кафедре (Приложение А).

Разработка тем, входящих в перечень тем утвержденных на кафедре, предполагает углубленное, взаимосвязанное исследование, в результате которого формулируются обоснованные выводы и предложения, направленные на совершенствование бухгалтерского управленческого учета.

При выполнении курсовой работы по дисциплине «Бухгалтерский управленческий учет» следует руководствоваться общими принципами построения экономического исследования для изложения материала в следующей логике:

1. Определение объекта исследования. В этой части необходимо описать объект исследования соответствующий выбранной теме с позиции его физического или юридического смысла. В данной части, прежде всего, используются термины и категории, которые раскрываются другими науками и областями знаний и позволяют лучше определить смысл изучаемого объекта. Лишь после того как объект определен, следует переходить к его экономическому пониманию. При этом следует критически подойти к позициям различных авторов, изучит историю вопроса. Этот раздел имеет ключевое значение, так как задает общее направление в дальнейшем изложении материала курсовой работы. Глубокое изучение экономической сущности объекта исследования позволяет подготовить обоснованную базу для построения системы информационных потоков, необходимых для принятия решений, связанных с его управлением.

2. Описание процесса и результатов исследования по существу дисциплины. В этой части работы приводится само исследование всего практического и теоретического материала в рамках конкретной экономической дисциплины (в данном случае – в рамках бухгалтерского управленческого учета). Любая информация должна быть систематизирована в последовательности, соответствующей описательному или аналитическому решению. Главная цель – подготовить обоснование для дальнейших рассуждений в относительно оптимизации потоков экономической информации внутри предприятия. Это основная часть работы, по которой оценивается уровень знаний студента, его понимание дисциплины, и способность к самостоятельному исследованию практического материала.

3. Рекомендации и варианты совершенствования практического использования объекта по результатам исследования. В этой части работы студент должен обобщить весь материал о сущности объекта и его учете с целью выработки рекомендаций по практическому применению учетных документов, их совершенствованию и т. д. Приветствуются попытки студента сформулировать собственную точку зрения в теории управленческого учета. Эта часть работы позволяет оценить способность студента критически мыслить и практически применять полученные знания и навыки.

Подбор литературы

Первичную ориентацию в литературе по проблеме курсовой работы можно получить в списках, которые прилагаются к программе, даются преподавателем в аннотации к курсу.

Большую помощь в подборе литературы окажут справочно-поисковые средства библиотек: каталоги, картотеки, библиографические указатели.

Часто студенту пишущему курсовую работу приходится узнавать о литературе по избранной теме, читая одну из книг или статей, которые им уже были подобраны. Так как часто авторы ссылаются на работы своих коллег, используя их выводы для подтверждения своей точки зрения или полемизируя с ними.

На всех этапах работы по подбору литературы у студента есть возможность получить консультации у своего преподавателя, который сможет посоветовать не только конкретные книги или статьи, но и способы поиска литературы, а главное – ее изучения.

Изучение литературы и уточнение плана

Составление плана и изучение литературы – взаимовлияющие процессы. С одной стороны, заранее намеченный план, который является перечнем вопросов, рассматриваемых в курсовой работе, позволяет изучить литературу под углом зрения уже намеченных для раскрытия проблем. С другой стороны, прочитанные книги и статьи натолкнут на новые вопросы, уточнят постановку задач рассмотрения намеченного.

Первым этапом изучения литературы является ее беглый просмотр: ознакомление с аннотацией, оглавлением, введением. Далее, если после беглого ознакомления пишущий курсовую работу пришел к выводу о ее полезности, начинается второй этап работы – более тщательное изучение книги или статьи.

Тщательное изучение полезно проводить, ведя записи:

· План книги (статьи) – наиболее простая и краткая форма записи – перечень вопросов, которые в ней рассматриваются. Возможно составление плана по ходу чтения или после прочтения работы, кода ее структура и логика более ясны читателю. В любом случае полезно фиксировать номера страниц, посвященных раскрытию тех или иных вопросов в прочитанном издании. Это позволит в случае необходимости быстро найти нужное место.

· Выписки – это дословно выписанные отрывки (цитаты), пересказанные фрагменты, почерпнутые из работы факты, цифровой материал, изложенная близко к тексту оригинала идея автора. И в этом случае важно записывать номера страниц, на которых содержаться цитаты, цифры, факты.

· Аннотация – очень краткое изложение содержания прочитанного. Такой подход полезен, если задачей изучающего литературу является лишь сохранение самых общих сведений о данной работе (например, в случае использования обзора).

Наработка практического материала

Так как используется сквозная тематика, и объект исследования не меняется, то подготовка практического материала на базовом предприятии происходит во время практики по бухгалтерскому финансовому учету.

2. Содержание работы

После того, как составлен предварительный план, изучена литература, материалы этого изучения систематизированы, на основании этого уточнен и детализирован план, можно приступать к написанию самого текста курсовой работы.

Работа открывается планом (содержанием), который необходимо предоставить в развернутом виде (каждая глава плана разбивается на параграфы).

После плана дается вводная часть. В ней рекомендуется обосновать причину выбора темы (как правило, ими являются ее важность и актуальность), характеризуются границы исследования, формулируется цель, обозначаются задачи, которые студент поставил перед собой.

После введения помечается основная часть работы. Она несет главную смысловую нагрузку. Основная часть включает в себя несколько глав (обычно три) связанных между собой общей логикой работы. Каждую из глав целесообразно завершать краткими выводами, которые, с одной стороны, покажут связь данной главы с предыдущей, а с другой – будут вкладом в достижение цели работы. Очень важно, чтобы курсовая работа не являлась простым сведением положений, которые взяты из разных книг и статей в целое. Курсовая работа предполагает умение логически стройно изложить материал, продемонстрировать собственное понимание исследуемой проблемы.

Следующей частью курсовой работы является заключение. В нем целесообразно предоставить краткие выводы, к которым пришел автор работы. Таким образом, работа как бы строится по схеме: постановка задач – поэтапное решение – общие выводы.

Заканчиваю курсовую работу списком литературы и приложениями, если они были необходимы.

Объем курсовой работы не должен превышать 30 машинописных или 40 рукописных страниц текста (без учета списка литературы и приложений).

Введение предназначено для того, чтобы познакомить с основной идеей работы, целью и задачами, которые решались. Оно должно содержать:

1. Обоснование актуальности темы с выделением проблемных вопросов.

2. Формулировку цели работы и определение объекта исследования.

3. Формулировку задач, решение которых необходимо для достижения поставленной цели.

4. Представления предприятия, на материалах которого выполнялась работа, авторов научных работ. Пункт 4 может быть приведен в 1,2 главах работы.

Введение пишется после того, как курсовая работа полностью выполнена и одобрена руководителем.

Глава 1. Экономическая сущность объекта исследования

2.1.1 Пункт 1.1. Определение и классификация объекта исследования.

В этом пункте дается сущность объекта как экономической категории, его назначение и роль в деятельности отдельного предприятия (микро уровень). При этом используются научные труды отечественных и зарубежных экономистов, материалы периодики. На основе изучения научных материалов выявляются тенденции в изменении объекта исследования, объясняются причины негативных изменений.

Студент должен осмыслить высказывания различных авторов и показать, какие из них, с его точки зрения, являются более приемлемыми для решения проблемы.

2.1.2 Пункт 1.2. Связь объекта исследования с другими экономическими категориями в рамках кругооборота капитала (или операционного цикла).

Дается описание особенностей взаимосвязи объекта исследования с позиции кругооборота капитала или операционного цикла на основе физических или юридических процессов происходящих на предприятии или между предприятием и другими контрагентами.

Важно не только осветить схему этих взаимосвязей, но и выявить факторы, влияющие на объект исследования и особенности таких влияний.

2.1.3 Пункт 1.3. Организационно-информационные особенности управления объектом на базовом предприятии.

Данный пункт развивает взаимосвязи раскрытые выше, но отличие состоит в том, что здесь должны быть охарактеризованы лица, отвечающие за управление исследуемым объектом, их информационные потребности и взаимосвязи. Желательно предложить рекомендации относительно того, как улучшить управление объектом: состав и порядок передачи информации, временную привязку информационных потоков.

Важно помнить, что в управленческом учете могут быть использованы различные бездокументарные формы передачи информации, имеющие большее значение.

Глава 2. Планирование (бюджетирование) объекта исследования

2.1.4 Пункт 2.1. Источники и порядок сбора информации об объекте при подготовке плана; основные документы, оформляемые при этом.

Необходимо описать все подготовительные процедуры, проводимые перед началом планирования. Здесь же приводятся описания методов исследования объекта, в той части, которая может быть пригодна к подготовке планирования. Отражаются документы (отчеты) и порядок их обработки для передачи информации о прошлых и ожидаемых будущих действиях или событиях, связанных с объектом исследования.

2.1.5 Пункт 2.2. Методы планирования и прогнозирования и процедура подготовки плана, связь с другими планами.

После того как собрана и подготовлена вся необходимая информация, она должна быть определенным образом обработана. Весь порядок использования собранной информации – создание бюджета (или плановой калькуляции) – и должен быть отражен в данном параграфе. Здесь раскрывается все влияние различных факторов, описанных выше в виде математического аппарата.

Необходимо предложить форму документа, раскрывающего весь порядок расчетов или обобщающего полученную информацию. Кроме того должна быть раскрыта связь с другими бюджетами (или калькуляциями) для того, чтобы выявить «узкие места».

2.1.6 Пункт 2.3. Обоснование решения, оформление, согласование, доработка и утверждение плана.

Подготовленный бюджет (или плановая калькуляция) должны быть согласованы, то есть, подготовлено и принято определенное управленческое решение. Именно об этом и должна идти речь в этом параграфе. Кто из должностных лиц, каким образом и в какие сроки должен принять и утвердить или отправить на доработку описанный выше документ? Какие реквизиты на документе должны быть для этого предусмотрены? Как все это укладывается в общую организационно-информационную «цепочку» на базовом предприятии, описанную в пункте 1.3? На эти и возможные другие вопросы необходимо дать ответы в этом пункте.

Глава 3. Контроль над объектом исследования и формирование обратной связи

2.1.7 Пункт 3.1. Порядок исполнения плана (контроль исполнения бюджета); источники информации и процедуры их обработки на местах и бухгалтерии.

После того, как совершилось управляющее воздействие, необходимо собрать информацию о том, как объект исследования отреагировал на него, т. е. необходимо собрать фактическую информацию для управления. Источники такой информации и должны быть подробно описаны в данном пункте курсовой работы.

Кроме самих источников информации следует отразить процедуры их возникновения и порядок получения в бухгалтерии.

2.1.8 Пункт 3.2. Совершенствование формы бюджета для постоянного процесса управления объектом (по отклонениям).

Здесь необходимо привести порядок принятия управленческого решения на основе исполнительского отчета или первичных документов. Какая информация, и каким образом должна сравниваться с данными бюджета (плановой калькуляции). Какова процедура обработки информации для принятия различных решений, в рамках информационных потоков, описанных в пункте 1.3. Все это указывается с тем, чтобы выработать рекомендации для практического использования бюджета (или плановой калькуляции) и совершенствования его формы.

Здесь же может быть предложена система гибких бюджетов.

2.1.9 Пункт 3.3. Порядок передачи информации на основе первичных документов и бюджета для принятия решений на разных уровнях (обратная связь).

Здесь указывается порядок принятия управленческого решения или пересмотра планов. Кроме того, может быть предложена методика использования бюджета в целях прогнозирования. Важно выработать рекомендации для практического применения результатов исследования курсовой работы.

В заключении следует кратко сформулировать выводы и предложения, вытекающие из содержания курсовой работы. В отличие от выводов, входящих в каждый раздел основной части, итоговые положения в заключении должны давать представление о том, насколько выполнены задачи, поставленные во вступительной части. При этом предложения, направленные на улучшение бухгалтерского управленческого учета на предприятии, должны носить конкретный характер и иллюстрироваться надлежащим образом.

Список использованной литературы формируется в основном на этапе составления плана и программы исследования, корректируется в течение всего периода выполнения курсовой работы. Он включает основную литературу (учебники, учебные пособия, теоретические статьи), а также прикладную (инструктивные материалы, статьи, освещающие передовой опыт по проблемам исследования).

При описании литературы в списке необходимо использовать «Методические указания по оформлению курсовых и дипломных работ».

Приложения предназначены для характеристики объекта исследования, подтверждения реальности выполненной курсовой работы, повышения наглядности и убедительности текста работы. В качестве приложения могут быть: схемы, рисунки, таблицы, графики, диаграммы, первичные бухгалтерские документы, регистры бухгалтерского учета, планы (сметы, бюджеты), калькуляции и формы внутренней отчетности.

Документы, регистры учета, планы, калькуляции и формы отчетности должны быть надлежащим образом оформлены и заполнены данными конкретного предприятия.

Все приложения нумеруются для того, чтобы в тексте на них делать ссылки, например, (Приложение П) и т. д.

3. Заключительные положения

Курсовая работа оформляется в отдельную папку и брошюруется в следующем порядке:

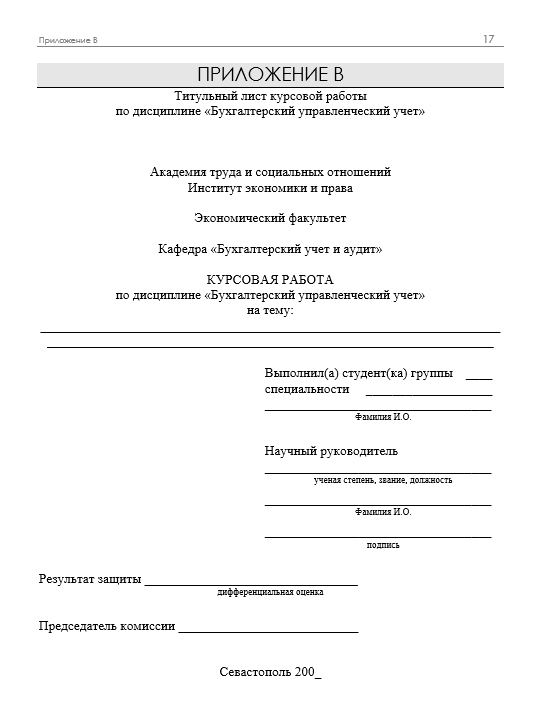

1. Титульный лист (Приложение Б)

2. Содержание

3. Изложение вопросов плана

4. Список использованной литературы

5. Приложения к курсовой работе.

Требования к оформлению см. «Методические указания по оформлению курсовых и дипломных работ».

Выполненная работа представляется на рецензию научному руководителю в срок, установленный календарным планом-графиком.

Отрецензированная работа возвращается студенту для подготовки к защите. При подготовке к защите студент составляет доклад (на 5 мин.) и продумывает его презентацию. В докладе излагаются цель, задачи, программа и результаты исследования. Работа защищается перед комиссией, назначенной заведующей кафедрой. Результат защиты оценивается дифференцированно. Защищенные работы передаются по реестру научным руководителем лаборанту кафедры.

Скачать - Заявление утверждение темы курсовой работы.doc

Скачать - Титульный лист курсовая работа Бухгалтерский управленческий учет.doc

Скачать полный текст методических указаний - Бухгалтерский управленческий учет.zip

Отчёт